绿色信贷规模攀升、绿色金融产品创新迭出……近日,多家金融机构陆续披露2024年度可持续发展报告,ESG(环境、社会、公司治理)业绩浮出水面。

作为湖南最大的法人金融企业、湖南首家上市银行,长沙银行首次发布可持续发展(ESG)报告,广受关注。此前该行已连续6年披露社会责任报告,连续4年披露环境信息报告。

透过ESG报告首秀,看这家市属国企,如何将ESG理念融入发展经营实践?

增速超23%

绿色信贷守护“绿水青山”

“绿水青山就是金山银山”。绿色金融是实现“双碳”目标部署的核心引擎,推动经济结构绿色转型的关键抓手。2023年中央金融工作会议指出,要做好科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”。

将零碳金融列入新十年八大战略重点之一,长沙银行聚焦“节能环保、清洁能源、新能源汽车、绿色建筑、生态修复、绿色服务”六大支持产业,推动绿色行业贷款投放。

在娄底,该行向新化县某公司提供4.7亿元贷款用于“区域污水处理及净化”项目。据估算,污水处理厂建成后可去除95%的重铬酸盐、93%的水质中悬浮物等,有助于提高区域内资江、油溪河等水质。

截至2024年末,该行绿色金融贷款余额528.29亿元,增长23.14%,年末绿色信贷客户数1210户。其中,投向基础设施绿色升级、生态环境产业、节能环保产业金额分别达183.69亿元、119.20亿元、99.13亿元。

去年,国内多家银行绿色贷款余额强劲增长。国有大行中,中国银行境内绿色贷款余额达4.07万亿元,同比增长31.03%;股份制银行中,中信银行绿色贷款余额突破6000亿元,同比增逾30%。城商行绿色信贷基数整体偏低,增速普遍较高,郑州银行以123.73%的增幅居城商行榜首,北京银行、青岛银行和重庆银行增速超40%。

此外,各银行也不断丰富绿色投融资服务体系。截至今年4月21日,绿色金融债发行规模已达1660亿元,而2024年全年仅2225亿元的发行总量。绿色信贷、绿色金融债的井喷,也让大家看到了银行业推动绿色金融发展所付诸的努力和实践。

2024年,长沙银行在银行间债市公开发行规模50亿元的“绿色金融债券”,期限3年,涉节能环保、清洁能源和基础设施绿色升级类三大产业领域。同时,该行将绿色金融政策要求融入授信全流程,通过信贷投向政策及考核引导、授信客户准入、尽职调查、审查审批等各环节,贯彻落实ESG和气候风险管理要求。

深耕实体

“地方基因”转化为差异竞争力

服务实体经济,是金融的天职。地方法人金融机构深耕地方,城商行如何将“地方基因”转化为差异竞争力,赋能实体?

围绕湖南现代化产业体系的“四梁八柱”,长沙银行大力服务先进制造业产业集群,2024年累计支持省市重点项目165个,新增投放金额211.40亿元。依托区域做市商,引资入湘超470亿元。将信贷资源更多投向科技创新、先进制造、中小微企业等重点领域。截至2024年末,其科技金融贷款余额、普惠小微企业贷款余额分别增长17.92%、15.91%。

推动普惠金融与数字金融融合,其创新推出企业快贷、政采贷、房e快贷、呼啦快贷等拳头产品;在湖南率先引入“企业收支流水征信平台”数据,将“税e贷”升级为中小微客户覆盖面更广、信贷可获得性更高的“企业快贷”。线上数据贷累计服务对公企业超1.8万户,累计投放金额超1000亿元。截至2024年末,该行普惠小微企业贷款余额达682.83亿元,较上年末增长15.91%。

围绕民营企业“生态链”,长沙银行开展链式服务,出台“助企融资17条”,开展“千企万户大走访”,发放贷款25.09亿元。在全国百强县浏阳,该行对纳税50万元以上及规上企业合作覆盖率超70%,对上市企业和上市后备企业实现金融服务全覆盖。

早在2022年,长沙银行将县域金融和乡村振兴作为全行“一号工程”,在湖南86个县成立县域支行,为湖南省首家县域地区全覆盖的金融机构。针对“一县一特”产业出台单独授信政策,开通县域信贷直通车……2024年,共打造南县稻虾米、安化黑茶、新宁脐橙、永州果蔬等73个县域特色金融服务方案,累计投放贷款超65亿元,新增贷款超25亿元。

对乡村振兴产业带头人,有专属产品“农雁贷”;对村医村干部群体,定制专属金融服务方案,支持乡村人才振兴。截至2024年末,该行涉农贷款余额616.14亿元,较年初增长44.32%。

政策、服务、资源、人力全面下沉,把“粮草弹药”送到基层,打通金融服务“最后一公里”,切实服务实体经济的同时,也构筑了一家地方城商行的差异化竞争力。

强基固本

多维提升公司治理效能

作为践行ESG的重要抓手,良好的公司治理,是企业稳健经营和可持续发展的基石。

长沙银行以“各司其职、各负其责、协调运转、有效制衡”的公司治理结构为目标,构建了“董事会战略决策、监事会依法监督、高管层执行落实”的可持续发展治理体系,将公司治理作为新十年发展战略的重要内容,实施公司治理强基工程。

风险管理,是公司治理的重要组成部分。该行构建“前台风险承担部门自控、中台风险管理部门管控、后台审计内控部门监督”三道防线,实施精细风险管理,完善“全面覆盖、全程管理、全员参与”的风险管理体系。

当前全球经济不确定性加剧,部分行业信用风险敞口尚未完全出清,叠加人口老龄化、消费需求不足等挑战,或导致银行资产质量承压。长沙银行抓住经济转型升级中新兴产业和高科技产业快速崛起的机遇,精准对接产业融资需求,拓展业务范围,提升盈利能力,优化资产负债结构,提升资产质量和流动性管理水平。

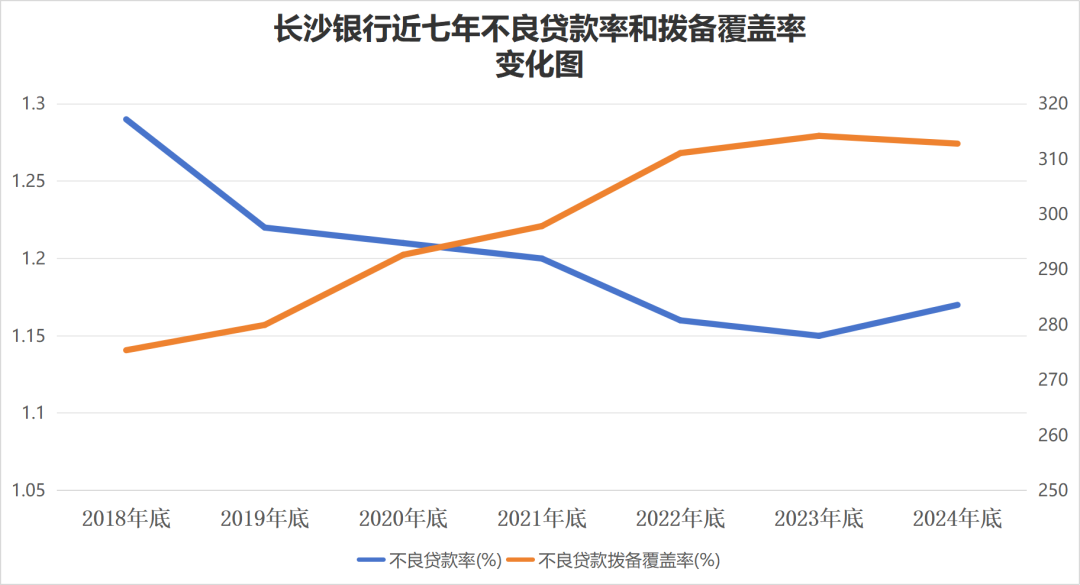

截至2024年末,该行不良贷款率1.17%,拨备覆盖率312.8%,两项指标均位列国内城商行第一梯队。近七年看,其不良贷款率呈下降趋势,拨备覆盖率呈上升趋势。此外,去年该行资本充足率、一级资本充足率和核心一级资本充足率,较2023年分别提升1.16、1.24和0.53个百分点,风险抵补能力加强,亦是其践行ESG的重要方面。

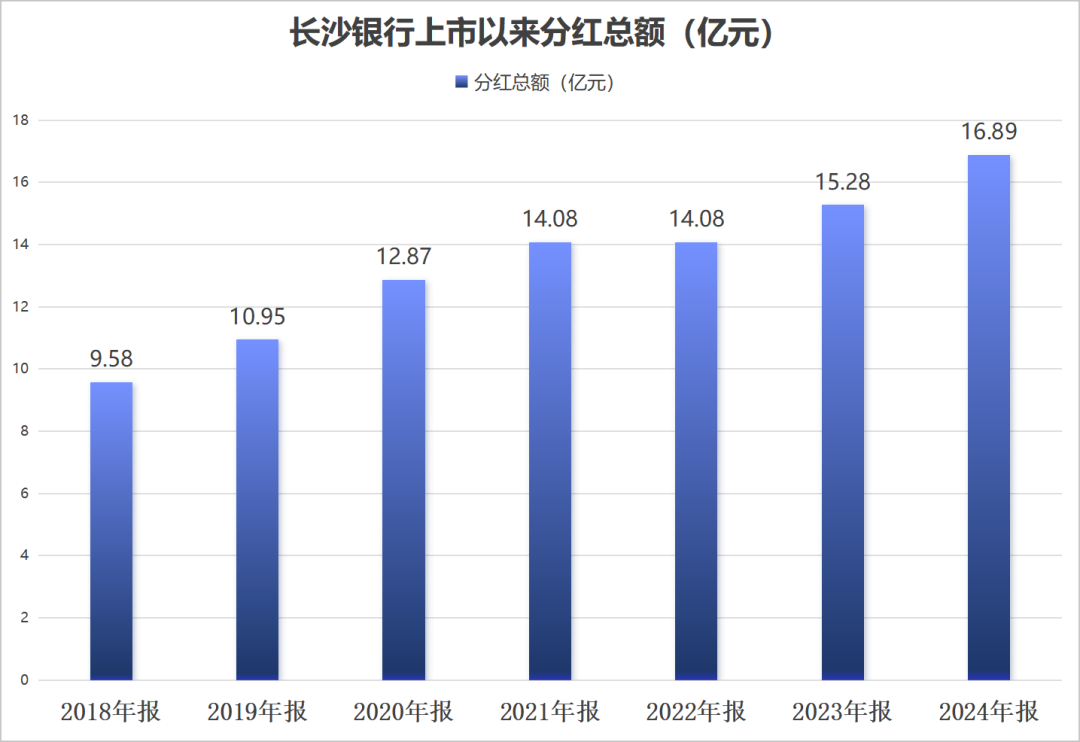

同时,长沙银行高度重视投资者及股东权益,建立完善的信息披露制度与体系,重视回报投资者,上市以来(2018-2023年)累计分红达76.84亿元。2024年,拟每10股派现4.20元(含税),分红总额达16.89亿元,较2023年增长超10%。

根据2024年报,长沙银行资产总额为11467.48亿元,已达2018年上市之际的2.18倍。全年实现营收259.36亿元,归母净利润78.27亿元;近十年,其营收、净利保持持续稳健增长。

作为区域性金融机构,该行通过系统披露环境、社会和治理绩效,在展现可持续发展实践成果的同时,也诠释了本土城商行深耕本土的战略路径与破题探索。